Україна впроваджує Стандарт CRS. Що зміниться у взаємодії з Податковою службою?

ЩО ТАКЕ СТАНДАРТ CRS?

20 березня 2023 року Верховна Рада України прийняла Закон «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо імплементації міжнародного стандарту автоматичного обміну інформацією про фінансові рахунки» (законопроект № 8131 від 17 жовтня 2022 року) (Закон про CRS), який вже 21 квітня підписав Президент України. Закон набрав чинності 28 квітня 2023 року.

Ще раніше, у серпні 2022 року, Державна податкова служба України (ДПСУ) приєдналася до Багатосторонньої угоди компетентних органів про автоматичний обмін інформацією про фінансові рахунки від 29 жовтня 2014 року (Багатостороння угода CRS).

Таким чином, із приєднанням до Багатосторонньої угоди CRS та прийняттям Закону про CRS Україна максимально наблизилася до імплементації Загального стандарту звітності та належної перевірки інформації про фінансові рахунки (Стандарт CRS), а отже, й до приєднання до міжнародної системи автоматичного обміну інформацією про фінансові рахунки згідно зі Стандартом CRS.

Із запровадженням Стандарту CRS в Україні, ДПСУ зможе автоматично щорічно отримувати від податкових органів країн-учасниць Стандарту CRS інформацію про фінансові рахунки податкових резидентів України, розміщені в закордонних фінансових установах. Відповідно, ДПСУ так само надаватиме зазначену інформацію податковим органам країн-учасниць Стандарту CRS щодо фінансових рахунків їх податкових резидентів, розміщених у фінансових установах України.

Учасниками Стандарту CRS наразі є, зокрема, всі країни-члени ЄС та Єврозони, а також такі юрисдикції, як Андорра, Великобританія, Гернсі, Гонконг, Ізраїль, Джерсі, Казахстан, Монако, ОАЕ, Росія, Сан-Марино, Туреччина, і навіть такі офшорні юрисдикції, як Багами, Беліз, Бермудські острови, Британські Віргінські острови, Кайманові острови, Маршаллові острови та Сейшели.

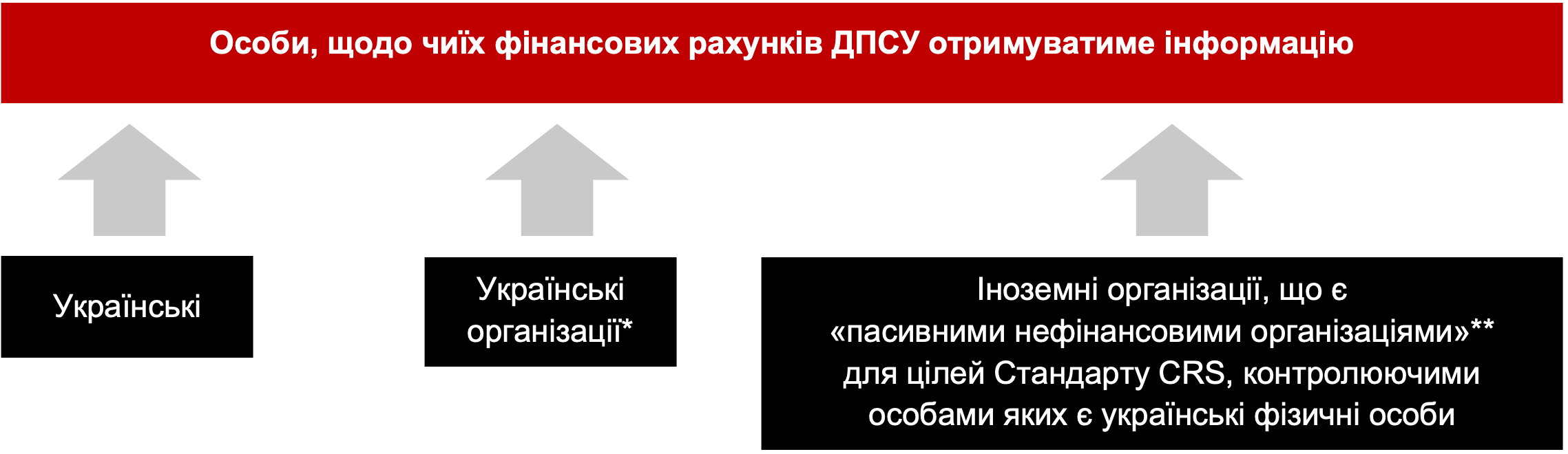

ОТРИМУВАННЯ ДПСУ ІНФОРМАЦІЇ ПРО ФІНАНСОВІ РАХУНКИ ПОДАТКОВИХ РЕЗИДЕНТІВ УКРАЇНИ В ІНОЗЕМНИХ ФІНАНСОВИХ УСТАНОВАХ

*Організації у розумінні Стандарту CRS – компанії (крім тих, чиї акції перебувають в обігу на ринку цінних паперів, та пов’язаних з ними компаній), партнерства, трасти, фонди.

**Критеріями «пасивної нефінансової організації», зокрема, але не виключно, є частка пасивного доходу компанії за попередній звітний період у розмірі 50% і більше від валового доходу компанії за цей період, використання або утримання для цілей отримання пасивного доходу 50% і більше активів компанії протягом попереднього звітного періоду, а також відсутність обігу акцій компанії на ринку цінних паперів.

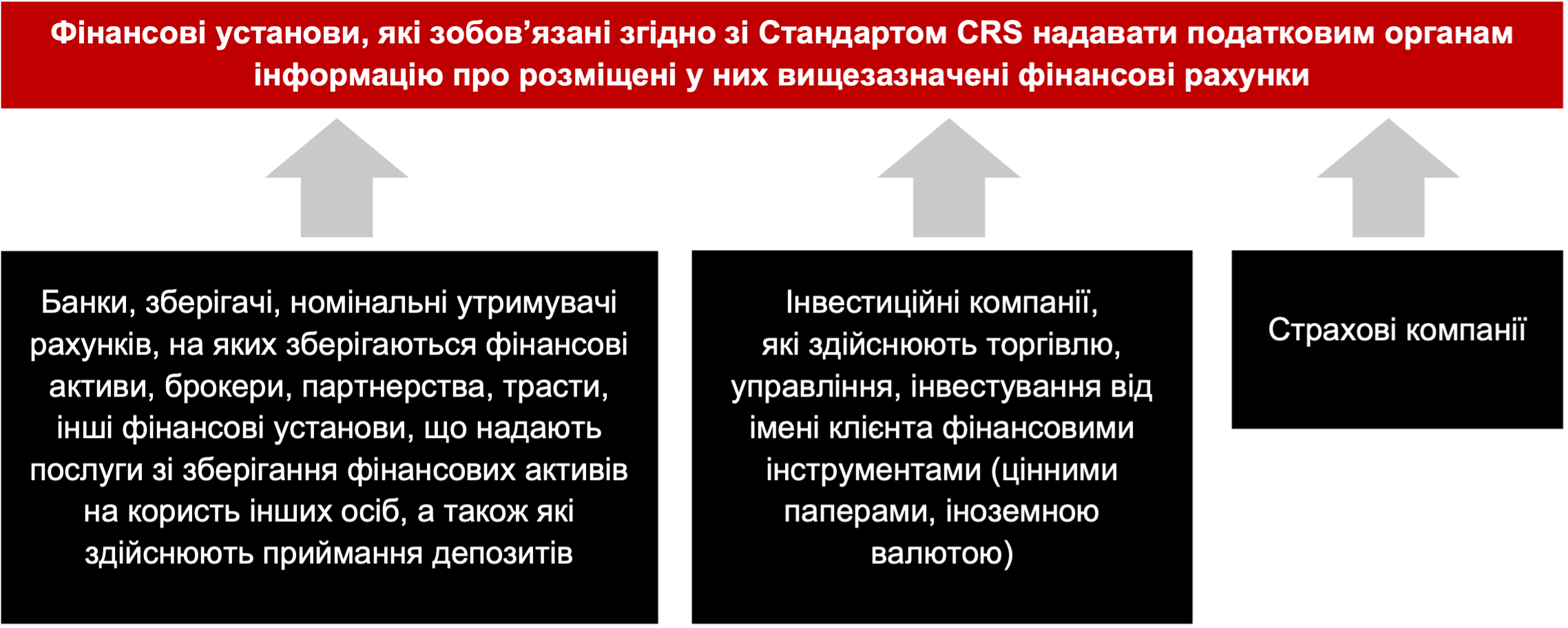

*Кастодіальні рахунки у розумінні Стандарту CRS – рахунки, на яких зберігаються фінансові активи на користь інших осіб.

**Договір ануїтету у розумінні Стандарту CRS – договір, згідно з яким фінансова установа здійснює виплати фізичній особі протягом часу, визначеного з урахуванням очікуваної тривалості життя особи.

Інформація щодо фінансових рахунків податкових резидентів України в іноземних фінансових установах, яку отримуватиме ДПСУ в результаті автоматичного обміну інформацією

ЗАПРОВАДЖЕННЯ СТАНДАРТУ CRS В УКРАЇНІ ТА СТРОКИ ПЕРШОГО АВТОМАТИЧНОГО ОБМІНУ ІНФОРМАЦІЄЮ

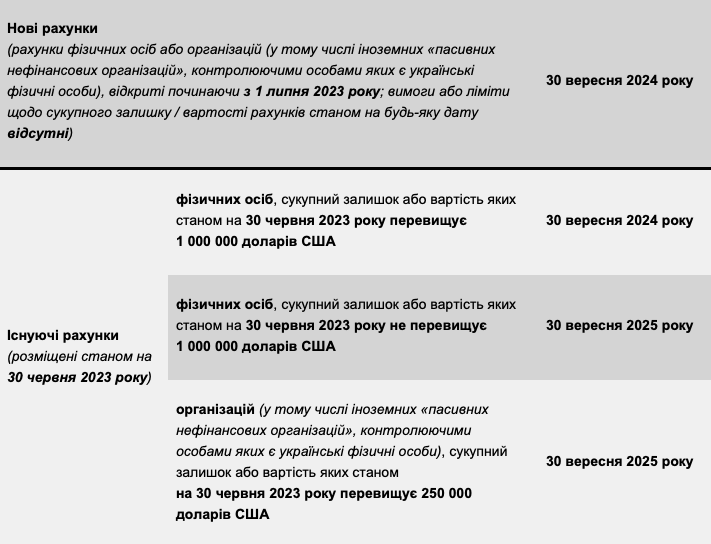

Очікувані строки першого взаємного автоматичного обміну інформацією між Україною та іншими країнами:

Застереження:

(1)

Якщо Існуючий рахунок фізичної особи станом на 30 червня 2023 року не перевищував 1 000 000 доларів США, однак перевищив зазначену суму станом на 31 грудня 2024 року, обмін інформацією щодо такого рахунку повинен бути здійснений до 30 вересня 2025 року за 2024 рік, і надалі здійснюватися щорічно.

(2)

Інформація про Існуючі рахунки організацій, сукупний залишок або вартість яких станом на 30 червня 2023 року не перевищує 250 000 доларів США, не підлягає обміну до тих пір, поки сукупний залишок або вартість рахунку не перевищить зазначену суму станом на останній день 2023 року або будь-якого наступного календарного року.

(3)

Звітним періодом вважається попередній календарний рік, якщо Угодою FATCA або Багатосторонньою угодою CRS відповідно не встановлено інші правила. З цього можна зробити висновок, що буде надаватися інформація про активність рахунку впродовж усього року і закриття останнього наприкінці календарного року не дозволить уникнути обміну інформацією.

Зазначені застереження діятимуть починаючи з 1 липня 2023 року до набрання чинності Порядку застосування Загального стандарту звітності CRS, який повинен бути затверджений Міністерством фінансів України (Порядок застосування CRS). Із набранням чинності Порядку застосування CRS, вищезгадані дати та строки, зазначені у застереженнях, можуть бути змінені.

Не вважається податковою інформацією, яка може бути використана українським контролюючим органом для визначення суми податкових зобов’язань платника податків, інформація, отримана від іноземних компетентних органів за Стандартом CRS, яка стосується рахунків громадянина України, відкритих в іноземних фінансових установах, якщо сукупний залишок або вартість усіх фінансових рахунків, власником яких є одна особа – громадянин України, не перевищує еквівалент 250 тисяч доларів США станом на 31 грудня календарного року, який припадає на період дії воєнного стану в Україні.

Подальші кроки для запровадження Стандарту CRS в Україні

Для того, щоб ДПСУ могла отримувати інформацію від компетентних податкових органів інших країн-учасниць Стандарту CRS, Україна, після підписання Президентом України та набрання чинності Законом про CRS, також повинна (не враховуючи необхідність запровадження відповідної адміністративної та технічної інфраструктури):

- прийняти відповідні підзаконні акти для повноцінної імплементації Стандарту CRS на нормативному рівні відповідно до Закону про CRS. Зокрема, Міністерство фінансів України повинно затвердити Порядок застосування CRS, який повинен включати положення розділів І–VІІI Загального стандарту звітності CRS з урахуванням змін та доповнень, допустимих або передбачених зазначеним стандартом; і

- направити до Секретаріату Організації економічного співробітництва та розвитку повідомлення, обов’язковість направлення яких передбачена Багатосторонньою угодою CRS. У тому числі повинен бути направлений перелік країн, з якими Україна бажає автоматично обмінюватися інформацією на взаємній основі. Автоматичний обмін інформацією з компетентними органами таких країн відбуватиметься лише за умови, якщо відповідні країни також включать Україну до власних аналогічних переліків країн, з якими вони б хотіли автоматично обмінюватися інформацією про фінансові рахунки.

ОБОВ’ЯЗКИ УКРАЇНСЬКИХ ФІНАНСОВИХ УСТАНОВ ПІСЛЯ ІМПЛЕМЕНТАЦІЇ СТАНДАРТУ CRS В УКРАЇНІ

З імплементацією Стандарту CRS в Україні, українські фінансові установи, на які поширюватиметься дія Стандарту CRS, будуть зобов’язані вчиняти наступні заходи щодо розміщених в них фінансових рахунків податкових резидентів інших країн-учасниць Стандарту CRS, а також для цілей застосування положень Стандарту CRS на практиці:

- ставати на облік в ДПСУ в якості підзвітних фінансових установ;

- здійснювати належну комплексну перевірку (НКП) нових та існуючих фінансових рахунків нерезидентів за правилами, викладеними у Стандарті CRS, для цілей ідентифікації серед них рахунків, інформація про які підлягає передачі до ДПСУ для цілей подальшого обміну з податковими органами інших країн (Підзвітні Рахунки), а також вимагати від власників рахунків для цілей НКП передбачені Стандартом CRS інформацію та документи;

- подавати до ДПСУ щорічні звіти про Підзвітні Рахунки, які міститимуть усю вищезазначену інформацію про Підзвітні Рахунки;

- зберігати документи, що підтверджують виконання заходів НКП.

Команда INTEGRITES слідкуватиме за подальшим впровадженням автоматичного обміну інформацією про фінансові рахунки згідно зі Стандартом CRS в Україні, і триматиме Вас у курсі новин щодо цього процесу.